Die die Bilanz wird nach den Vorgaben des Obligationenrechts (OR) gegliedert. Die Gliederung der Bilanz umfasst im Wesentlichen zwei Hauptbereiche: Aktiven (Vermögenswerte) und Passiven (Schulden und Eigenkapital). Diese Bereiche sind nach ihrer Liquidierbarkeit bzw. Fälligkeit geordnet.

| Aktiven (Vermögenswerte) | Passiven (Schulden und Eigenkapital) |

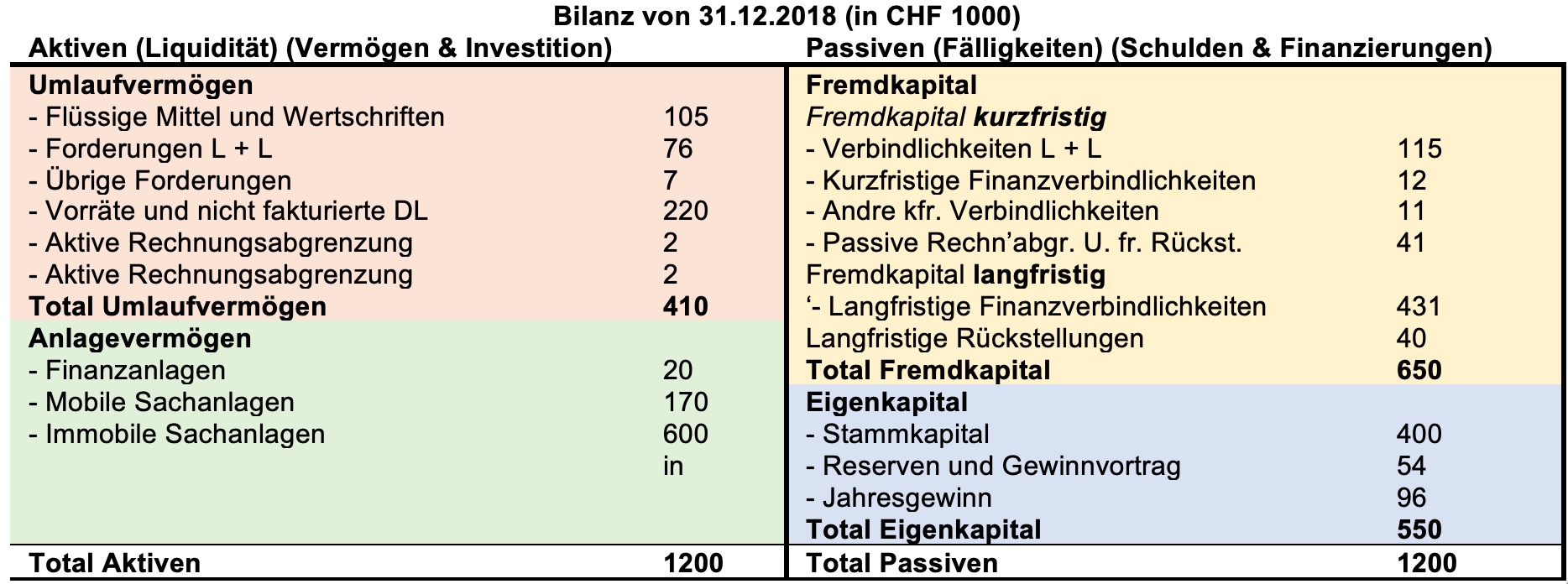

| Umlaufvermögen Das Umlaufvermögen umfasst Vermögenswerte, die innerhalb eines Jahres zur Verfügung stehen oder voraussichtlich in liquide Mittel umgewandelt werden. – Flüssige Mittel (Kasse, Bankguthaben) – Forderungen aus Lieferungen und Leistungen (Debitoren) – Sonstige kurzfristige Forderungen (z.B. Steuerforderungen) – Vorräte (Waren, Rohstoffe, Halbfabrikate) – Aktive Rechnungsabgrenzungen (vorab bezahlte Aufwendungen) | Fremdkapital Das Fremdkapital umfasst alle Schulden des Unternehmens, also Verpflichtungen gegenüber Dritten. Es wird in kurzfristiges und langfristiges Fremdkapital unterteilt. Kurzfristiges Fremdkapital (Fälligkeit innerhalb eines Jahres): – Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren) – Kurzfristige BankverbindlichkeitenÜbrige kurzfristige Verbindlichkeiten (z.B. Steuerschulden) – Passive Rechnungsabgrenzungen (vorab erhaltene Einnahmen) Langfristiges Fremdkapital (Fälligkeit über ein Jahr): – Langfristige Darlehen |

| Anlagevermögen Das Anlagevermögen umfasst Vermögenswerte, die dem Unternehmen langfristig (mehr als ein Jahr) zur Verfügung stehen. – Finanzanlagen (z.B. langfristige Beteiligungen, Darlehen) – Sachanlagen (Immobilien, Maschinen, Fahrzeuge) – Immaterielle Werte (Patente, Lizenzen, Goodwill) – Nicht einbezahltes Kapital (noch ausstehende Aktienkapitalzahlungen) | Eigenkapital Das Eigenkapital repräsentiert das Kapital, das den Eigentümern oder Gesellschaftern gehört. Es setzt sich aus verschiedenen Komponenten zusammen: – Grundkapital (Aktienkapital, Stammkapital) – Gesetzliche Reserven (Reservefonds, die gesetzlich vorgeschrieben sind) – Freiwillige Reserven (freiwillige Rücklagen, die das Unternehmen bildet) – Gewinnvortrag (nicht ausgeschüttete Gewinne aus Vorjahren) – Jahresgewinn oder -verlust (Ergebnis des laufenden Geschäftsjahres) |

Diese Gliederung der sorgt für Transparenz und Vergleichbarkeit, sowohl für die Unternehmensleitung als auch für externe Interessengruppen wie Investoren, Banken und Steuerbehörden.