Die Gewinnvergleichsrechnung ermittelt die wirtschaftliche Vorteilhaftigkeit von verschiedenen Investitionsalternativen durch den Vergleich ihrer durchschnittlichen jährlichen Gewinne. Diese Methode ist besonders geeignet, wenn verschiedene Investitionsprojekte ähnliche Anschaffungskosten haben und eine genaue Betrachtung der künftigen Zahlungsströme nicht erforderlich ist.

Die Merkmale der Gewinnvergleichsrechnung sind:

- Sie berechnet den durchschnittlichen Gewinn pro Jahr für jede Investitionsalternative.

- Der Gewinn ergibt sich als Differenz zwischen den Erlösen (Erträgen) und den Kosten, die mit der Investition verbunden sind.

- Die Investition mit dem höchsten durchschnittlichen Gewinn wird als die vorteilhafteste angesehen.

Die Gewinnvergleichsrechnung erfolgt in nachfolgenden Schritten:

- Ermittlung der jährlichen Erlöse (Umsätze, Einnahmen) jeder Investitionsalternative.

- Berechnung der jährlichen Kosten: Dies umfasst variable Kosten, fixe Kosten, Abschreibungen, Zinsen und sonstige Betriebsausgaben.

- Berechnung des durchschnittlichen Gewinns: Gewinn = Erlös – Kosten

- Vergleich der Gewinne der verschiedenen Alternativen.

- Die Variante mit dem höchsten durchschnittlichen Gewinn ist die vorteilhafteste und wird ausgewählt.

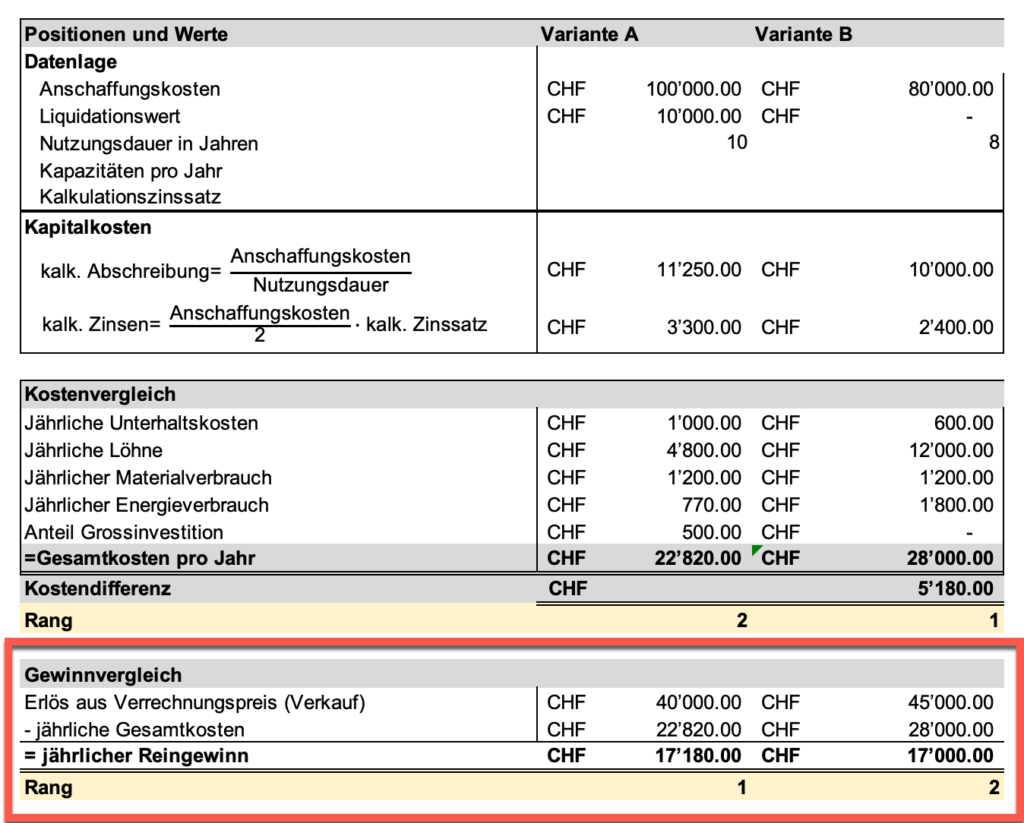

Die nachfolgende Abbildung zeigt als Beispiel ein Berechnungsbeispiel des Gewinnvergleich anhand zweier Varianten.

Hinweis: Die Datei steht unter nachfolgendem Link zum Download bereit.