Die Amortisationsrechnung, auch bekannt als Payback-Methode ermittelt die Amortisationszeit einer Investition. Die Amortisationszeit gibt an, wie lange es dauert, bis die getätigte Investition durch die erzielten Rückflüsse (Gewinne oder Ersparnisse) vollständig zurückgezahlt ist. Die Methode berechnet den Zeitraum, nach dem eine Investition ihre Anschaffungskosten gedeckt hat.

Die Merkmale der Amortisationsrechnung sind:

- Sie konzentriert sich auf die Zeit, die benötigt wird, um die Investition zu refinanzieren, nicht auf die langfristige Rentabilität.

- Die Amortisationszeit wird in Jahren oder Perioden angegeben.

- Sie ist einfach anzuwenden, berücksichtigt jedoch weder den Zeitwert des Geldes noch den Gesamtgewinn einer Investition nach der Amortisation.

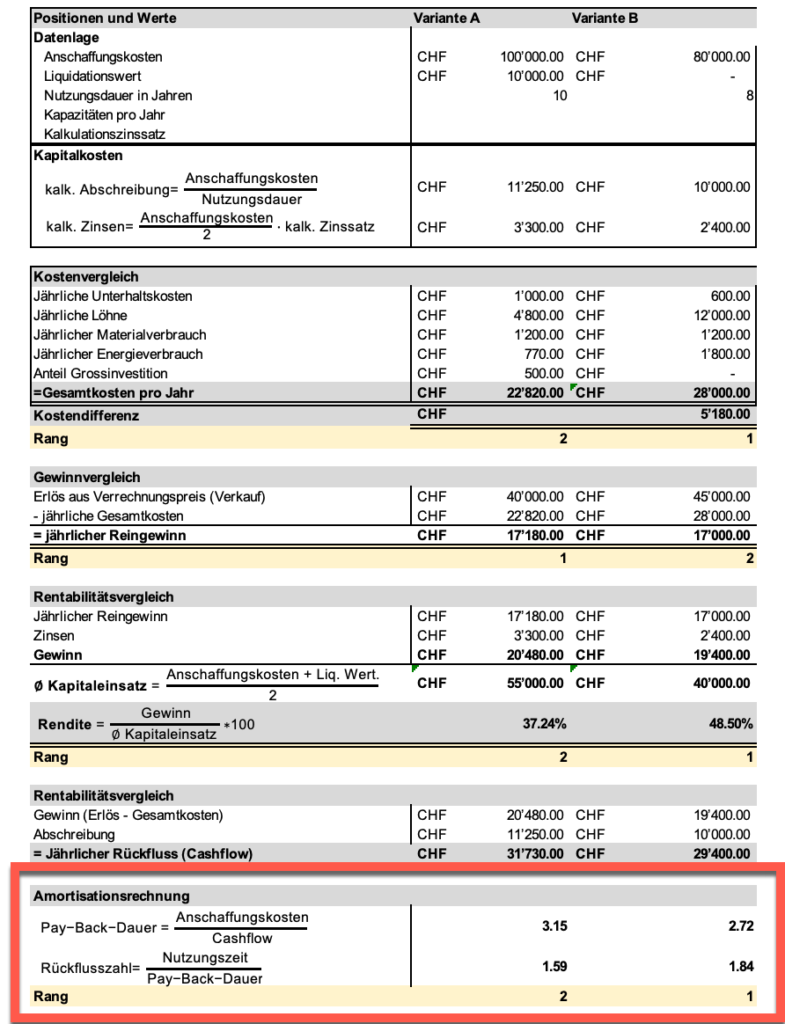

Die Amortisationszeit wird mit nachfolgender Formel berechnet:

- Amortisationszeit:

- kürzere Amortisationszeit bedeutet, dass das Risiko der Investition schneller abnimmt, da das investierte Kapital schneller zurückfliesst.

- längere Amortisationszeit weist darauf hin, dass es länger dauert, bis die Investition sich refinanziert, was tendenziell als riskanter gilt.

- Anschaffungskosten: Die Gesamtkosten der Investition (z.B. Kaufpreis, Installationskosten).

- Jährlicher Rückfluss: Der Nettogewinn oder die Einsparungen, die die Investition jährlich erwirtschaftet.

Die nachfolgende Abbildung zeigt als Beispiel ein Berechnungsbeispiel die Amortisationszeit anhand zweier Varianten.

Hinweis: Die Datei steht unter nachfolgendem Link zum Download bereit.